着手:妙投APP

“你讨论好要作念吗?”,一位背债中介问谈。

“看着中介发来的相片,我终于下定决心了。我背了2000万的债,得手了500万现款,我开车拉走的”,赵倩(假名)告诉妙投。

(着手:背债中介一又友圈;注:图片内金额共300万)

(着手:背债中介一又友圈;注:图片内金额共300万)

中介帮赵倩买票到了贷款行所在地,安排她住在货仓,并派了专东谈主 “陪护”。她的身份证银行卡全被收走,被拿去进行包装。她要作念的是,配合署名拍照,从她决定背债,到得手500万现款,一共用了25天。

赵倩的抒发蜻蜓点水,但她揭开的,却是比小红书警示帖更惊悚的真相 ——

她背走的近 2000 万债务,却早已中介被包装成 “躺赚捷径”,藏在那些 “千万别信背债” 的告诫背后。

行动代价,赵倩将靠近“社会性赔本”。“当今支付要用家东谈主的微信、支付宝,不行坐飞机、高铁,不行住星级货仓”,赵倩蜻蜓点水地说。

她也许不知谈的是,背债东谈主不仅会成为“老赖”,还有可能靠近“刑罚、下狱”的处境。

这一丝,背债中介不会告诉她。

中介继承背债东谈主时对风险“避重逐轻”,只为了平分背债东谈主仅存的信用价值。

90后的背债东谈主谢亮亮经中介包装伪造天禀,从多家银行骗取贷款共计3900万元(履行得手600万),犯骗取贷款罪,被判2年。

这一事件震荡了统共这个词金融圈,“坐2年牢换取600万”、“600万有莫得还且归”等话题激励平时接头。

可悲可叹的是,不少东谈主看到的竟是:若是坐两年牢,能换来600万,这不恰是“焕发险中求”的最好写真。且风险和处分并莫得那么高。

只不外,搭进去我方的个东谈主信用。换个视角来看,个东谈主的信用,如今竟如斯低价。

(图片着手:网罗)

(图片着手:网罗)

据《中国金融黑灰产惩办研究发扬2025》浮现,2025年一季度金融黑灰产商场范畴已打破2800亿元,相较2023年呈现出约40%的大幅增长态势。2024年中国黑灰产从业东谈主员估算超800万东谈主,年复合增长率87%。

让东谈主驰魂宕魄的是,以“行状背债”为代表的金融贷款欺骗产业链正在朝蛮滋长。据胁制猎东谈主统计,2024年胁制猎东谈主共拿获贷款欺骗膺惩谍报414万条,热度逐月耕作;2024年拿获贷款欺骗造孽黑产东谈主员11.5万名,下半年造孽黑产数比上半年增长51%。

(图片着手:2024年互联网黑灰产趋势年度回来)

(图片着手:2024年互联网黑灰产趋势年度回来)

另一方面,对银行而言,风控的间隙,治理中的谈德风险,以及发现贷款追回的难度极高,又让这么的黑灰产问题难以从根源上禁止。

在银行里面,当今致使流传出一句标语:发展可能会有问题,不发展才是最大的问题。

那么发展,必有代价。

最近,妙投与行状背债东谈主、中介、银行进行了一系列的调换。咱们试图发现,在这个黑灰产业链中,背债东谈主、中介、银行到底组成了一条怎样的利益/受损干系链?

#01

“东谈主死债消”

与普通借款东谈主不同,“行状背债东谈主”经常信用记载极简、财务现象欠安,有些致使已负重债,思通过“终末一搏”赚取一笔“背债费”。

尽管有东谈主思主动背债,但中介并不是什么东谈主都收。行状背债产业链有一套我方的行话和品级。

妙投了解到,中介将客户的信用品级分为4类:小白/纯白、小花、大花、黑户。

小白/纯白:征信“干净”,莫得任何贷款记载、信用卡记载的新用户,致使连征信查询记载都莫得。这类东谈主莫得还款历史,银行对其并无负面画像,反而成了黑中介的首选见识,能获取额度相对较大的信用贷款。

小花:有极少贷款或信用卡记载,征信查询次数未几,属于屡屡“被办卡、被贷款”的普通东谈主。比较小白,风控评分略低,能操作的额度有限。

大花:在征信系统中有强大贷款央求及使用记载,致使屡次被拒。因此这群东谈主固然额度可能高,但信用评分一经较低,风险高,经常只可用于操作较低难度、风险更大的样貌,比如多卡办下、套现。

黑户:有明确不良信用记载、银行拉黑、负债不还者,一经成为金融体系边际东谈主士。这类东谈主很难再通过正规道路获批新贷款,未必却会被用来洗钱或作念更障翳的“灰黑”操作。

据虎嗅妙投了解到,在中介眼中,小白即是“优质填旋”、“顶配猎物”,其次是小花。大花则需要“养一段时辰的征信”,属于长线操作。而有过时的黑户,中介是不收的。

天然,也有中介谎称,黑户也能背债,履行是让其“跑分”,即是把支付账户借给不法分子,用来转账或收款,帮他们将赃款漫衍、洗白,从中赚取一定的佣金。

欢娱作念行状背债东谈主的,多是低收入、无踏实行状、文化水平不高、对偿还债务无力、法律相识薄弱的东谈主。

妙投在搪塞平台上,找到几位思成为行状背债东谈主的东谈主。

一位思找背债40岁的李勤(假名)示意:“欠了35万,天天都是追债的,各式信用卡、小贷太烦了。当今只思背上一笔,将统共小贷、信用卡都还掉。”

更有甚者,破罐子破摔,思径直摆烂。

年仅30岁的王安(假名)坦言,“有网贷过时,思搞终末一笔钱,思帮我父母搞笔养老钱。我当今以为东谈主生没啥真谛,只须有100个,你给我背些许都行,到时候不如故东谈主死债消。”

由于存在过时,李勤、王安都无法背债。

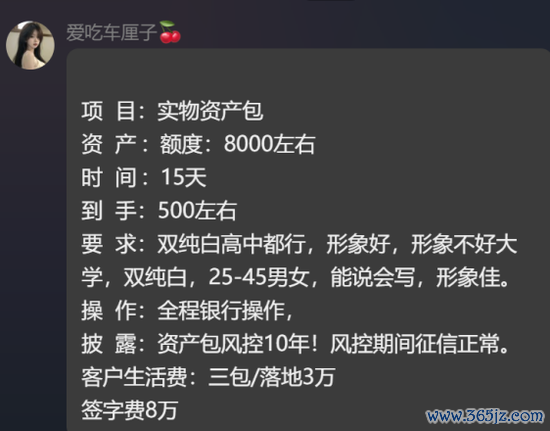

据虎嗅妙投获悉,除了要求征信,中介发布招募信息时,还会要求年齿(45岁以上难度增大)、学历、会写字等。为了继承纯白客户,中介宣称会给落地费、署名费,三包(包吃、包住、包路费)。

(图:发布招募背债东谈主信息)

(图:发布招募背债东谈主信息)

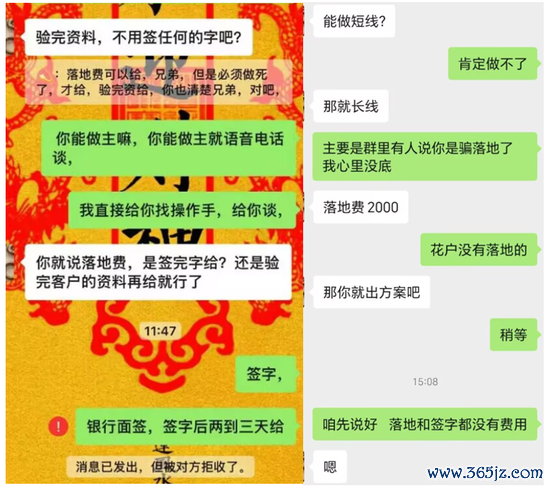

据虎嗅妙投独家获悉,在履行操作中,中介为了瞩目我方被骗落地费、被“黑吃黑”,会要求面签完之后才给落地费。“订了机票不走的许多,来了下飞机玩几天跑路的也有”,一位中介坦言。

(图:中介、背债东谈主商量落地费)

(图:中介、背债东谈主商量落地费)

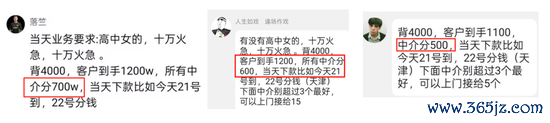

中介频繁也会发展下线。相通一个金钱包,会被倒了好几手,层层转包出去。第一个分700W,第二个分600W,第三个给500W。此外,“客户资源”频频也会出现几手倒卖的情形。

(图:中介转包)

(图:中介转包)

除了“以拉东谈主头和渠谈对接”为主的中介,统共这个词链条最要津的如故操作方。

操作方深谙各银行贷款居品与审批战略,致使手持银行东谈主脉。他们会依据背债东谈主的信用情况和需求,筹备房贷、车贷等各样贷款,通过高估金钱、诬捏资信来套取大额贷款。

背债东谈主到位后,操作方会先为其 “包装”—— 伪造行状涌现、收入活水等材料,打造 “优质客户” 形象,再安排面签、提交府上等标准,致使通同银行里面东谈主员鼓吹审批通过。

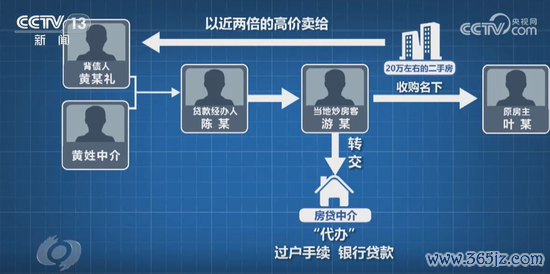

据央视新闻报谈,53岁的农村打零工村民黄某礼被贷款中介盯上,成为“行状背债东谈主”。

在履行操作中,贷款承办东谈主陈某通过与炒房客游某配合,推行“高评高贷”操作,将一套商场价约20万元的二手房以42.5万元的高价卖给黄某礼,银行凭据评估价的80%披发了34万元的房贷,其中近15万元被游某转走。

(图片着手:焦点访谈)

(图片着手:焦点访谈)

为了通过银行审核,中介伪造了黄某礼的责任单元信息、收入涌现及工资活水账单,致使与银行里面东谈主员通同配合。

随后,中介又通过造作装修协议和伪造还款涌现等技能,先后从农商行、农业银行和邮储银行骗取了装修贷款、毛竹贷款等多项贷款,累计金额达到48.2万元。

这个时候,背债东谈主经常并不留意其中的细节,只柔软什么时候能拿到钱。

为了骗到更多的贷款,中介、操作方也会给背债东谈主还上几期的贷款,短时辰内保管精湛的征信,去找到更多的银行贷款。

#02

肥了谁?

背债,到底肥了谁?

在任业背债产业链中,“出水”意味着背债操作完成资金“落地”(得手)。

贷款到背债东谈主账户后,就会被中介、操作方找个事理转走,中介、操作方开动进行资金分拨和利益结算。

大部分的贷款是被中介、操作方平分,背债东谈主能拿到些许钱要视贷款金额而定。

据妙投不完全统计,企业贷的金额较大,背债东谈主可分到几百万,比如:90后背债东谈主谢亮亮从银行贷出3900万,履行得手600万;而当房贷、车贷、装修贷的金额较小时,背债东谈主拿到的钱很少致使拿不到钱。

有中介告诉虎嗅妙投,“履行上,一些背债东谈主拿到的钱,独一贷款金额的1成”。

行状背债东谈主还不上贷款会成为老赖,银行承担不良的风险,中介、操作方、银行“内鬼”共同平分大部分的利益。

除了背房贷、车贷、企业贷等,还有一种样貌即是“直背”。

比如:当企业、健身房等出现欠账、烂账时,一些雇主就和会过中介找一些干净的“白户”来“顶包”,这些“白户”在操作下就酿成了企业、健身房的法东谈主,来不绝这些债务。

这些背债东谈主、中介都会拿到克己费,幕后雇主却掩盖遭殃,放纵法外。曾有一双退休的爱妻月入1.2万元却背债1.2亿元的新闻,登上热搜。

据妙投统计,大部分的背债金额在几十万到几千万之间。亿元以上的背债并未几见。

不外,只须你欢娱背,些许债务能不错给你背上,因为中介不错分得更多。

#03

“最近有口子吗?”

行状背债东谈主的举止,实质上即是骗贷。

骗贷的技能在于,中介通过对背债东谈主进行“包装”,通过伪造造作的行状涌现、收入涌现、银行活水等,打造一个合适银行贷款条款的“优质客户”形象。

妙投跟银行东谈主士调换“包装贷”问题,该银行东谈主士正在按照行内要求,转发“金融总局“对于警惕“行状背债”罗网的风险教导”到一又友圈。

(图片着手:国度金融总局微信公众号)

(图片着手:国度金融总局微信公众号)

“禁止住“骗贷”最径直灵验的样貌,即是不作念中介推选的客户(以下简称“中介户”)。不是说,非中介户就一定没问题,然则大部分出问题的,确定是中介户”,该银行东谈主士坦言。

“据我了解,某银行也出现过某个信贷居品“塌方”,一经进步了不良的红线,径直导致这个居品下架。即是一家中介,径直给你许多件(央求贷款的材料),但这些件全是假的,然后你足够作念了”,该银行东谈主士坦言。

为了拓客,银行也会借助中介的力量。不外,中介里面错落不皆,有好有坏。

据妙投多方面了解,就个贷而言,房地产中介会帮买房主谈主把贷款银行找好,提供升值处事,亦然中介的一种,也有银行东谈主员下野去作念助贷业务。就企业贷而言,融资担保公司、企业代理记账公司等都会波及助贷中介业务。

背债中介更是鱼龙搀杂,什么东谈主都有。不少是无业游民或无固定责任主谈主员在网吧、电子厂隔邻、“三和大神”蚁合地、乡村等地点拉“东谈主头”,有的致使是背债东谈主转成中介,去坑下一个。

而行状背债东谈主经常是中介“作秀包装”推选给银行的。行状背债东谈主都莫得还款智商,过时是势必的,银行的不良率也会因此高涨。

那么,中介业务对银行业务量的影响会有多大呢?

据妙投了解,每个银行网点的中介业务占比不一样,收支很大。银行客户司理跟一个中介串通,中介就会一直在这个行作念业务。不外,中介业务量占银行总体业务范畴并不高。

“我牢记,夙昔有一个违法的中介就被查了,他应该是办了一百多笔业务,单笔按照100万来算,这即是一个亿了。这个中介业务可能会有2到3个亿的范畴,夙昔险些占到了这个支行业务量百分之八九十。不外,有的支行就基本莫得这种中介业务”,另一位银行东谈主士告诉妙投。

“中介比较可恶的地点在于,他只须把这个贷款落地,他就拍拍屁股,抹抹嘴走东谈主的。背面的事情跟他一毛钱干系都莫得”,该银行东谈主士说到。

该银行东谈主士告诉妙投,“中介委果有些资源,若是你莫得客户资源,就得和中介打交谈,就可能遭受这种情况。比如说:这笔贷款看起来有点像“包装贷”,但他也拿不准该放如故不放,致使说他知谈有部分是很假的,也不摈斥他睁只眼闭只眼络续作念。这个就看他我方这个承受智商,要功绩如故要安全”。

“若是有这种领受克己的,查出来都是径直革职,纪委查出来会径直通报的”,该银行东谈主士坦言。

不找中介,完不成放贷任务;找了中介,就可能靠近背债东谈主来“骗贷”。银行放贷东谈主员,也堕入了困局。

“当今,咱们这里有一个叫作念遵法免责,当今不良情况也多了,也不可能说一遭受不良,就会追责你,要扣你的绩效,罚你钱”,该银行东谈主士讲到。

除了少作念中介户,银行的风控体系亦然禁止住“骗贷”的遑急技能。

据虎嗅妙投获悉,只须合适银行的风控模子,就不错提交央求、材料录入(业内也叫“进件”),由银行开动审批。

“银行的风控模子说白了即是,即是从几个维度打分,比如:社保、公积金、个税、银行卡、信用记载、名下车房等,”另一位银行东谈主士向妙投坦言。

据虎嗅妙投了解,不是统共的府上都不错大数据联网核查,这也给中介留住操作的空间。比如:加盖企业公章的材料都有作秀的可能性,银行也无法验印。

“线上审核是机器在跑,线下是东谈主工审核,能骗过银行的,好像率是表里通同,”该银行东谈主士告诉妙投。

“比如:房贷主要看屋子,其他为辅。屋子评估有扣头率,银行一般不会亏掉,除非屋子高估许多,拍卖完银行还亏。在房产评估方面,第三方评估公司、银行里面都同期会评估,取孰低。评估公司评的偏高,会被银行踢出配合名单,”该银行东谈主士向妙投讲到。

按照这套评估样貌,焦点访谈报谈的“高评高贷”的操作,就需要“打通”第三方评估公司、银行里面东谈主员,比如:评估公司径直用房屋生意协议的金额进行评估。另外,不摈斥部分银行的评估风控体系更为通俗。

“不外,银行模子盘曲亦然需要时辰的,都是未必辰窗口的,中介收拢就能作念成”,该银行东谈主士坦言。

而中介在调换群中都会相互问一嘴,“最近有口子吗?”。

“每个银行的风控模子不一样,一些地点性城商行可能莫得那么严格。说白了,东谈主家好的银行作念90分以上的客户,一些小银举止了生涯只可作念85分的,致使以下的客户”,该银行东谈主士坦言。

息差一直都是银行最中枢的利润着手。2024年,城商行的净息差已降至1.4%傍边,低于行业平均水平,且收窄幅度较大。贷款收益率下落,而负债资本却难以同等幅度压降,利润空间被严重挤压。

城商行生涯压力大,并不虞味着不错轻率“启齿子”,而是约束优化风控模子和内控机制,并通过本事技能提高风控智商。

举例:该银行东谈主士告诉虎嗅妙投,“银行活水作秀的许多,银行活水各家也不一样,当今有的活水带二维码不错考证了”。

天然,还有许多本事技能。比如:银行还不错通过加强对资金流向的监控,许多贷款披发后未跟踪畸形转账,举例:当日被中介转走贷款资金的50%。

商量词,对于有组织、有策略、意图明确,致使“自感汗颜”的“欺骗膺惩”,银行很难准备万全。

因此,对于行状背债、对于黑灰产的整治,将会是银行和监管始终必须面对的挑战。

#04

写在终末

固然只斗争到背债行业的冰山一角,但所知已驰魂宕魄。

咱们通俗提防保护的狡饰(身份证、银行卡),在中介眼中其实一文不值,被轻率转发。

况且,大部分中介都认为背债才是“正规灰产”,致使还敢宣称不矜重不错报警。这明明即是涉嫌非法,中介竟然还我方给我方洗脑,避重逐轻。

另一方面,东谈主性果然是经不起磨砺的。

了解背债越多,就越需要对东谈主性中的劣根性保持警惕。妙投在采访流程中,有一位受访者的抒发,止境有代表性:“我也算是一个接受过素养、懂点法律的东谈主。但有的时候,我也思过能赚600万,坐两年牢果然不算什么,当今上2年班,能赚60万都难。”

而这时候,他就去查了一下贷款乱来罪的效果,发现,最高不错是无期徒刑,600万的不清偿推测会被判更久,背债仅仅“有命挣钱、没命费钱”的罗网。

不要去磨砺东谈主性,也不要引颈我方走向阿谁所谓躺平的幽谷。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃剪辑:曹睿潼